我的财务自由计划

2024年7月15日,我正式开始我的财务自由之路。最近一直在学习投资的知识,在有知有行上看到孟岩和也谈钱发的财务实证记录,我决定也要用几年时间记录下自己的财务自由之路。

明确目标

先明确下目标,我的财务自由之路就是“被动收入>开支”。而我想要财务自由的原因,就是有不工作的自由。我不想让工作成为我的束缚,而是要享受工作。在Early Retirement Extreme这本书中,作者描述了现代人被锁死的处境。为了生存被逼上班,为了弥补自己又拼命消费,最终被一辈子锁死在工作上。而要想打破这种困境,就需要重新审视一下自己的财务状况。其实维持生活需要的收入没有那么高,而这种收入是能够通过投资收益来获得的。

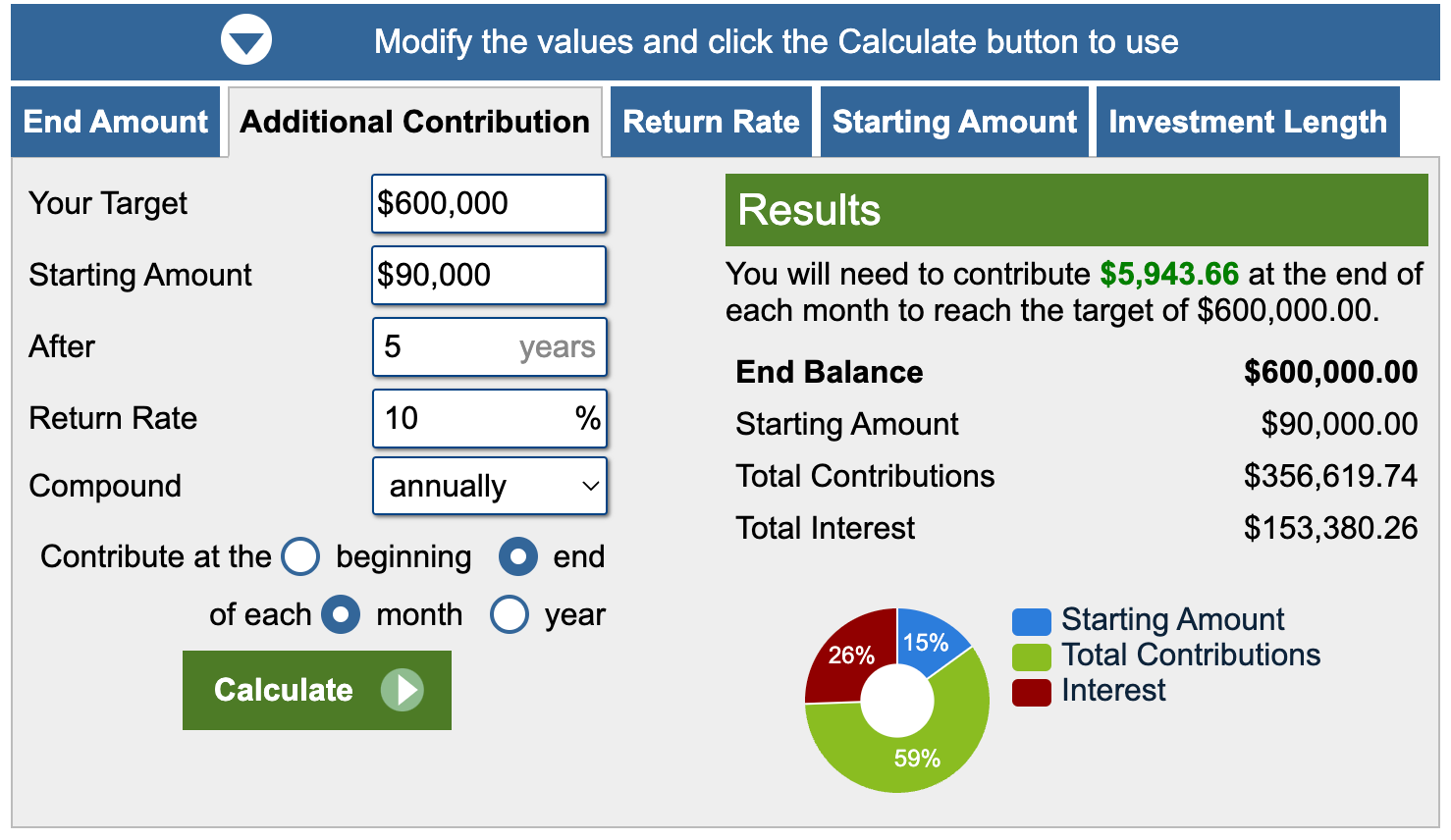

分析下我自己的情况。我现在每个月的支出大概在5000元左右。所以要实现这个目标,我需要有60万的本金、10%的收益率,就能基本上保持住我现有的生活水平。这个目标看起来也不算太难,我只要保证每月能存下6000块就行。每个月公积金就有3200,个人再存下2800就够了。我目前平均的收入是每月16000,那么储蓄率就是37.5%。不过,考虑到家庭的其他支出,我最后的财务目标定成:

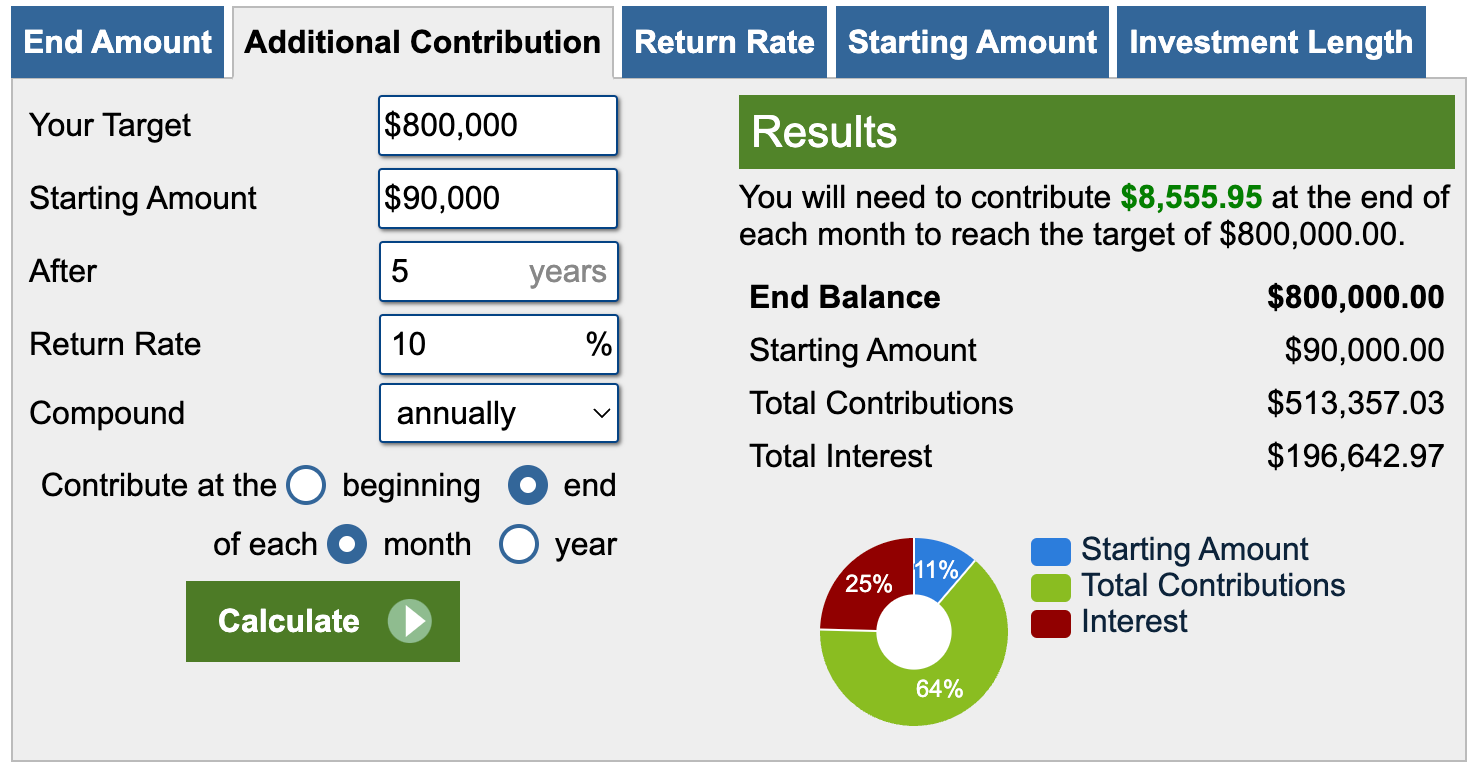

5年后有80万本金,每年有10%的收益率,每月储蓄8600元,储蓄率为54%。

开始储蓄

很多关于财务自由的书,都会重点提到储蓄的重要性。对于投资来说,本金非常重要。因为要提升收益率的难度很大,相比之下,提高本金反而容易很多。对于我来说,比较容易的提升本金的方法就是存钱。虽然我平时花钱也不算大,但是我经常会有一些大额的支出,平均下来其实花的也不少。为了实现每月储蓄8600元的目标,我觉得做两件事:记账和预算。

记账方面,我打算每天的开支都记录下来,然后每个月做个财务总结。另外,我要制定一下各个方面的预算,为目标储蓄额留出空间。每个月公积金的3200元和工资的4000元要提留出来,再从奖金里留出1400元就可以达到要求了。那么,我常规的每月开支要控制在2600元。所以,我每月的预算是食品1700元、咖啡200元、购物200元、话费100元、交通费200元、其他200元。

提升收入

目前我要提升收入需要完成两件事:一件事就是博士毕业,另一件事就是评上副教授。两条路对我来说都有困难,但是我相信只要付出一些努力,我是能做到的。既然要做财务规划,那么这两件事是我一定要去争取的。在这个基础上,我才有资格去学校里获取一些赚钱的机会。今年还有两个基金需要结题,一个基金需要申请,这些工作都能为我带来一些收入。之前一段时间,这些事情都被我搁置了。趁着暑假,我要推动一下这些事情。除了学校里的这些常规工作,我还需要找一些副业来拓展我的收入。

投资意识

要实现年化10%的收益率,我现在就需要开始学习一些投资理财的知识。目前放了4万在盈透先做个尝试,后续还需要考虑好国内和海外的资产配置,以及股票和债券的比例。投资意识的养成是一个长期的过程,这个暑假对我来说只是入门学习阶段,在今后5年的时间里我要形成我自己的投资体系。

总结

再次明确下我的财务自由之路,我的驱动力是有选择工作的自由,目标是“被动收入>开支”,具体为“5年后有80万本金,每年有10%的收益率,每月储蓄8600元,储蓄率为54%”。为了实现这个目标,我要每天记账、控制预算,并且完成博士毕业、评上副教授。最后,我要开始学习投资,实现年化10%的收益率,核心是做好资产配置。